Ξέρετε ότι κατά καιρούς μου αρέσουν οι τραπεζικές κάρτες, οι επιστροφές χρημάτων και τα ποσοστά μετατροπής. Ως αποτέλεσμα της έρευνάς μου, έγραψα μια ανάρτηση Τραπεζικές κάρτες για ταξίδια, στο οποίο είπε ποιες κάρτες εγώ ο ίδιος και ποιες μπορώ να φτιάξω. Φυσικά, η λίστα δεν είναι πλήρης, υπάρχουν πολύ περισσότερες κάρτες, αλλά με βάση την προσωπική εμπειρία, επιπλέον, την ενημερώνω, καθώς ακολουθώ τις τιμές.

Πρόσφατα, οι ερωτήσεις σχετικά με τις κάρτες Alfabank έχουν γίνει πιο συχνές και το θέμα είναι λασπωμένο μαζί τους. Ως εκ τούτου, ζήτησα την τεχνική υποστήριξη της Alfabank σχετικά με τις προμήθειες, έφτιαξα τις κάρτες Alfabank και έλεγξα τα πάντα στην πράξη. Αλλά για να μην γράψω μόνο ένα Alfabank, έκανα ένα πείραμα αμέσως με όλες τις κάρτες μου.

Το περιεχόμενο του άρθρου

- 1 Η απάντηση της Alfabank σχετικά με το ποσοστό μετατροπής

- 2 Ποια από τις 6 τραπεζικές κάρτες είναι πιο κερδοφόρα

- 3 ευρήματα

Η απάντηση της Alfabank σχετικά με το ποσοστό μετατροπής

Συνιστώ την κάρτα Tinkoff AllAgency με επιστροφή χρημάτων έως και 10% για κράτηση, 3% για εισιτήρια και 2% για όλες τις αγορές. Διαβάστε την ανάρτησή μου Πλεονεκτήματα και μειονεκτήματα μιας κάρτας.

Κάρτα AllAirlines (ως δώρο 1000 ρούβλια)>

Το γεγονός είναι ότι όταν ψωνίζετε στο εξωτερικό με κάρτες Alfabank υπάρχει προμήθεια 2,5%, η οποία διαφημίζεται σε λίγα μέρη και δεν προκύπτει πάντα. Μου έγραψαν πολλές φορές στα σχόλια ότι, λένε, δεν υπάρχουν προμήθειες. Αλλά για να το πείτε σίγουρα, πρέπει να γνωρίζετε όλες τις αποχρώσεις. Πριν περιγράψω τα αποτελέσματα του πειράματός μου, σας προσφέρω μια απάντηση από την τεχνική υποστήριξη της Alfabank, όπου το 2,5% λέγεται ασπρόμαυρο. Παραθέτω.

Σύμφωνα με τα Τιμολόγια της Τράπεζας, για την έκδοση μετρητών μέσω ΑΤΜ τρίτων (με εξαίρεση τις συνεργαζόμενες τράπεζες), χρεώνεται προμήθεια 1% του ποσού συμπεριλαμβανομένης της προμήθειας τράπεζας τρίτου, αλλά όχι μικρότερη από 180 ρούβλια. για πακέτο υπηρεσιών «Βέλτιστος». Σας συνιστούμε να καθορίσετε τη διαθεσιμότητα και το μέγεθος μιας προμήθειας τραπεζικής τρίτου στην υπηρεσία υποστήριξής της.

Θα θέλαμε να σημειώσουμε ότι όταν μια συναλλαγή πραγματοποιείται σε νόμισμα διαφορετικό από το νόμισμα του λογαριασμού στο οποίο εκδόθηκε η κάρτα, με τη χρήση του οποίου πραγματοποιήθηκε η αντίστοιχη συναλλαγή, η Τράπεζα μετατρέπει τον λογαριασμό σε νόμισμα του λογαριασμού με τον τρόπο και υπό τους όρους που προβλέπονται στο Παράρτημα 4 - «Γενικοί όροι για την έκδοση, συντήρηση και χρήση καρτών» Της συμφωνίας.

Τρία νομίσματα συμμετέχουν πάντα στη διαδικασία μετατροπής: νόμισμα συναλλαγής, νόμισμα χρέωσης και νόμισμα λογαριασμού κάρτας.

Νόμισμα συναλλαγής - το νόμισμα στο οποίο πραγματοποιείται η συναλλαγή χρησιμοποιώντας τραπεζική κάρτα (ανάληψη μετρητών, πληρωμή σε σημείο πώλησης ή μεταφορά από κάρτα σε κάρτα).

Το νόμισμα χρέωσης είναι το νόμισμα στο οποίο το διεθνές σύστημα πληρωμών υπολογίζει το ποσό που πρέπει να χρεωθεί από τον λογαριασμό του κατόχου της κάρτας. Το νόμισμα χρέωσης για κάρτες πληρωμής VISA και MasterCard για συναλλαγές σε ξένα νομίσματα στο εξωτερικό είναι δολάρια ΗΠΑ.

Νόμισμα λογαριασμού - το νόμισμα στο οποίο ανοίγει ο λογαριασμός «δεμένο» κάρτα με την οποία εκτελείται η λειτουργία.

Εάν το νόμισμα του λογαριασμού του Πελάτη διαφέρει από το νόμισμα συναλλαγής και το νόμισμα χρέωσης, τότε η μετατροπή θα πραγματοποιηθεί σύμφωνα με τους κανόνες και τη συναλλαγματική ισοτιμία του συστήματος πληρωμών (MPS) από το νόμισμα συναλλαγής στο νόμισμα χρέωσης και με την τιμή της Τράπεζας από το νόμισμα χρέωσης στο νόμισμα λογαριασμού. Σύμφωνα με τους κανόνες της IPU, η Τράπεζα έχει το δικαίωμα να εφαρμόζει διορθωτικούς συντελεστές στο βασικό επιτόκιο της IPU. Για κάρτες Alfa-Bank, η αναλογία είναι 2,5% (εκτός από τις κάρτες VISA Infinite και MasterCard World Signia / MasterCard World Elite, για τις οποίες η μετατροπή πραγματοποιείται χωρίς τη χρήση διορθωτικού συντελεστή). Αυτές οι πληροφορίες καταγράφονται στα έγγραφα που ρυθμίζουν τους αμοιβαίους διακανονισμούς του Υπουργείου Σιδηροδρόμων και της Τράπεζας και υπόκεινται σε αλλαγές. Έτσι, η μετατροπή από το νόμισμα συναλλαγής στο νόμισμα χρέωσης πραγματοποιείται με την τιμή που καθορίζεται σύμφωνα με τους κανόνες της IPU, οι οποίες επιτρέπουν την εφαρμογή διορθωτικών παραγόντων στο βασικό επιτόκιο. Το μάθημα IPU μπορεί να διευκρινιστεί στον ιστότοπο της IPU. Αυτό το μάθημα είναι για ενημερωτικούς σκοπούς, καθώς κατά τη στιγμή της λειτουργίας, το μάθημα μπορεί να είναι ένα και κατά τη στιγμή της έγκρισης της επιχείρησης, ένα άλλο. Κατά τη μετατροπή από νόμισμα χρέωσης σε νόμισμα λογαριασμού, εφαρμόζεται το επιτόκιο Alfa-Bank, το οποίο δικαιούται να ορίσει η Τράπεζα κατά την κρίση της.

Ταυτόχρονα, ισχύει ο ακόλουθος κανόνας στην Alfa-Bank: εάν το νόμισμα συναλλαγής ταιριάζει με το νόμισμα του λογαριασμού του Πελάτη, τότε το ποσό που χρεώνεται από τον λογαριασμό του Πελάτη θα είναι ίσο με το ποσό της συναλλαγής.

Σε κάθε περίπτωση, συνοψίζω ολόκληρη την απάντηση τεχνικής υποστήριξης. Εάν αποσύρετε δολάρια από την κάρτα δολαρίου ή από το ευρώ, τότε δεν θα υπάρχει προμήθεια 2,5%. Εάν αφαιρέσετε μπατ, σεκέλ, ζλότι και άλλα ρυμουλκά από κάρτες νομισμάτων ή αφαιρέσετε κάτι από κάρτες ρούβλι, τότε θα υπάρχει προμήθεια 2,5%, με εξαίρεση τους κατόχους καρτών VISA Infinite ή MasterCard World Signia / Elite.

Ποια από τις 6 τραπεζικές κάρτες είναι πιο κερδοφόρα

Όπως είπα παραπάνω, αποφάσισα να πραγματοποιήσω ένα πείραμα αμέσως με όλα τα χαρτιά που έχω μαζί μου: Tinkoff ρούβλι και δολάριο, Καλαμπόκι με ενδιαφέρον για το υπόλοιπο, Sberbank Mastercard, Alpha ruble και δολάριο. Τράβηξα στο ίδιο ATM, το ίδιο ποσό 1000 shekel, ταυτόχρονα στις 10 Απριλίου 2017 με διαφορά αρκετών λεπτών.

Επιτρέψτε μου να σας υπενθυμίσω ότι υπήρχαν 2 μετατροπές σε κάρτες ρούβλι (ILS => USD => RUB): το πρώτο (ILS => USD) πραγματοποιείται από το σύστημα πληρωμών MasterCard ή Visa, το δεύτερο (USD => RUB) πραγματοποιείται από ρωσική τράπεζα. Για κάρτες δολαρίων υπήρχε μόνο 1 μετατροπή (ILS => USD), η οποία πραγματοποιείται από το σύστημα πληρωμών, και η τιμή της ρωσικής τράπεζας σε αυτήν την περίπτωση δεν εμπλέκεται, αλλά ωστόσο μπορεί να χρεώσει την προμήθειά της. Για το μπατ Ταϊλάνδης θα υπήρχε απολύτως το ίδιο μοτίβο.

Πρέπει επίσης να καταλάβετε ότι παρόλο που η εξουσιοδότηση χρημάτων (ανάληψη από ATM) ήταν ταυτόχρονα, η πραγματική έκπτωσή τους πραγματοποιείται μετά από 2-5 ημέρες και με το επιτόκιο την ημέρα της χρέωσης. Κατά συνέπεια, τα ποσοστά μετατροπής και τα τελικά ποσά (τα οποία συγκρίνουμε) είναι διαφορετικά και γι 'αυτό (οι τιμές αλλάζουν τουλάχιστον μία φορά την ημέρα). Ξεχωριστά, θα πω για τις κάρτες δολαρίων - είναι σημαντικό σε ποια τιμή αγοράστηκαν τα δολάρια, εάν συγκρίνουμε ποια ρούβλια ή κάρτες δολαρίων είναι πιο κερδοφόρα (για αυτό, κάπως έγραψε μια ολόκληρη ανάρτηση) Για παράδειγμα, μπορείτε να τα αγοράσετε εκ των προτέρων με μία από τις πτώσεις των τιμών, στην τράπεζα Διαδικτύου αμέσως πριν από την ανάληψη από ένα ATM ή σε έναν εναλλάκτη οποιαδήποτε ημέρα.

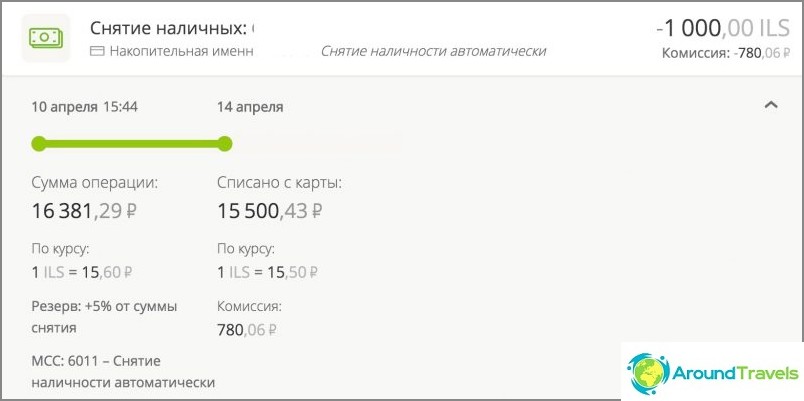

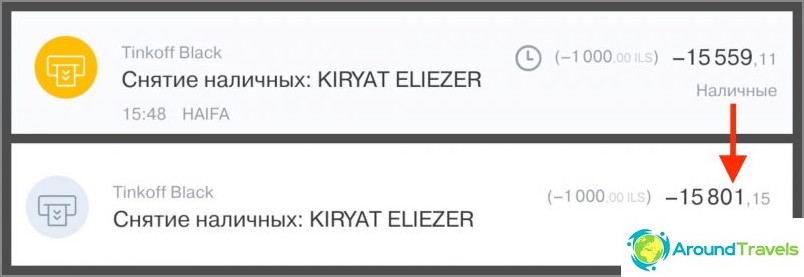

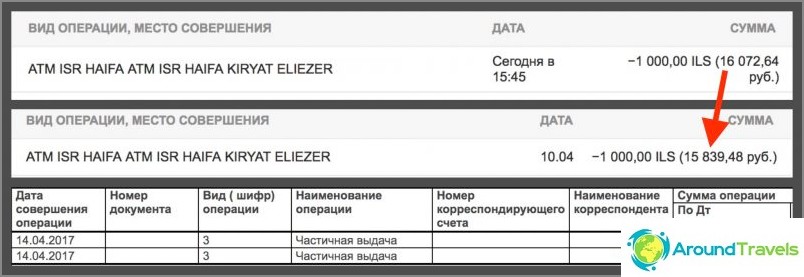

Εξουσιοδότηση Εξόφληση απόσυρσης Σύνολο ανάληψης Σημείωση Corn Mastercard World 16381.29 15500.43 0 15500.43 Διαγραφή μετά από 3,5 ημέρες. Στο IB, εμφανίζεται επίσης μια χρέωση. Μετά τον παροπλισμό, αυτή η γραμμή θα πρέπει να εξαφανιστεί, αλλά μέχρι στιγμής το σφάλμα δεν έχει ακόμη διορθωθεί. Όταν είναι συνδεδεμένη μια υπηρεσία «Τόκοι επί υπολοίπου» έως και 50 χιλιάδες ρούβλια ανά μήνα απόσυρση από ΑΤΜ χωρίς προμήθεια, μετά 1%. Tinkoff Μαύρο ρούβλι 15559.11 15801.15 0 15801.15 Διαγραφή μετά από 3 ημέρες. Δεν υπάρχει προμήθεια για αναλήψεις από ΑΤΜ εντός 150 χιλιάδων ρούβλια / μήνα. Sberbank Mastercard ruble 16072.64 15839.48 158.39 15997.87 Διαγραφή μετά από 3 ημέρες. Το τέλος ανάληψης ATM (1%) δεν εμφανίζεται στον IB οπουδήποτε, αν και χρεώνεται αμέσως. Μπορείτε να το δείτε μόνο σε μια πλήρη δήλωση στο IB, μετά από περίπου 5 ημέρες, αυτό δεν το γνωρίζουν όλοι. Ρούβλι Alfa Bank 16293.33 15899.47 180 16079.47 Διαγραφή μετά από 4,5 ημέρες. Το τέλος ανάληψης ATM (1%) εμφανίζεται στον IB ως ξεχωριστή γραμμή. Tinkoff Μαύρο δολάριο 276,33 $ 273,85 $ 0 273,85 $ Διαγραφή μετά από 3 ημέρες. Δεν υπάρχει προμήθεια για αναλήψεις από ATM εντός 5000 $ / μήνα. Δολάριο Alfabank 284,08 $ 280,70 $ 3,18 $ 283,88 διαγραφή μετά από 4,5 ημέρες. Το τέλος ανάληψης ATM (1%) εμφανίζεται στον IB ως ξεχωριστή γραμμή.

Απόσυρση στην κάρτα Καλαμπόκι

Απόσυρση στην κάρτα ρούβλι του Tinkoff

Ανάληψη με κάρτα ruble της Sberbank

Απόσυρση στην κάρτα Ρούβλι Alfabank

Ανάληψη από την κάρτα δολαρίου Tinkoff

Ανάληψη με κάρτα δολαρίου Alfabank

ευρήματα

Στο τραπεζικό φόρουμ, συχνά συμβουλεύουν Καλαμπόκι για ρούβλια και Tinkoff Black για νόμισμα, αν μιλάμε για ταξίδια. Και αυτό, καταρχήν, συμπίπτει με τις συμβουλές μου, καθώς και με τα αποτελέσματα του πειράματος. Αν και είμαι περισσότερο για μια κάρτα νομίσματος (πιο κερδοφόρα) και για μια πιστωτική κάρτα AllAgency ταξιδιού με επιστροφή χρημάτων 2-10% (από τον σύνδεσμο 1000 ρούβλια ανά κάρτα ως δώρο).

Στην αρχή ήθελα να καταγράψω όλα τα μαθήματα-αριθμούς με μια αριθμομηχανή, αλλά η εικόνα είναι ακριβώς η ίδια όπως θα έπρεπε να είναι σύμφωνα με τα τιμολόγια, οπότε αποφάσισα ότι θα αρκούσε μόνο ένα δωρεάν σημάδι με τα ποσά.

Πρώτα απ 'όλα, αυτό το πείραμα μπορεί να είναι χρήσιμο σε εκείνους για τους οποίους η φράση «στην κάρτα XXX έως και 4% προμήθεια» δεν σημαίνει τίποτα και ποιος δεν θέλει να κατανοήσει όλα αυτά τα μαθήματα. Συμφωνώ, όταν δίνετε συγκεκριμένα ποσά, ειδικά σε σύγκριση, είναι σαφέστερο από οποιοδήποτε ενδιαφέρον εκεί. Σε τελική ανάλυση, στην πραγματικότητα, η διαφορά μεταξύ των φύλλων κατά την ανάληψη είναι μόνο μερικές εκατοντάδες ρούβλια. Δεν θα θέλουν όλοι να ενοχλούν και να κάνουν ειδικές ελαφρώς πιο επικερδείς κάρτες λόγω μιας τέτοιας διαφοράς, ειδικά εάν υπάρχουν μόνο ένα ή δύο ταξίδια το χρόνο.

Ένα άλλο πράγμα είναι εκείνοι που τους αρέσει να μετράνε χρήματα ή που χρησιμοποιούν κάρτες στο εξωτερικό όλο το χρόνο. Βλέπετε, είναι πολύ καλύτερο να μην δώσετε προμήθεια στην τράπεζα, αλλά να λάβετε επιστροφές χρημάτων από αυτήν. Και όσο περισσότερες δαπάνες ετησίως, τόσο μεγαλύτερη είναι η διαφορά. Για παράδειγμα, εξοικονομώ ετήσια συντήρηση, σε τέλη μετατροπής, λόγω επιστροφής χρημάτων, για παράδειγμα, 15 χιλιάδες ρούβλια ετησίως. Είναι πολύ ή λίγο; Αν το θεωρείτε ότι είναι δουλειά, τότε δεν είναι αρκετό, αν θεωρήσετε χρήματα από πουθενά που παίρνω, επιλέγοντας το θέμα που μου αρέσει, τότε είναι ένα πολύ ωραίο μπόνους. Είναι απαραίτητο να ληφθεί υπόψη ότι κατάλαβα το ζήτημα και έφτιαξα κάρτες πριν από μερικά χρόνια, δηλαδή, εδώ και πολύ καιρό δεν κάθομαι μέρα και νύχτα, διαβάζοντας τα φόρουμ, όχι. Επίσης, αν λάβετε το ποσό όχι 15 χιλιάδες ρούβλια, αλλά για παράδειγμα 150 χιλιάδες ρούβλια, 200 ρούβλια της διαφοράς μετατρέπονται ήδη σε 2000 ρούβλια. Λοιπόν, και ούτω καθεξής, εσείς οι ίδιοι μπορείτε να πολλαπλασιάσετε (για 1,5 εκατομμύριο ρούβλια θα υπάρχει διαφορά 20.000 ρούβλια).

Ως εκ τούτου, προτείνω σε όλους να προσεγγίσουν την επιλογή των τραπεζικών καρτών με το κεφάλι. Εάν δεν χρειάζεστε πραγματικά ένα μπόνους, τότε είναι ευκολότερο να μην ενοχλείτε και να τραβάτε σχεδόν οποιαδήποτε κάρτα. Εάν θέλετε να πάρετε τα πάντα από την τράπεζα, θα πρέπει να διαβάσετε τα τιμολόγια και να επιλέξετε κάτι ειδικά για τον εαυτό σας.

ΥΣΤΕΡΟΓΡΑΦΟ. Ερωτήσεις; 🙂