Ωστόσο, η ταξιδιωτική ασφάλιση είναι πιο σχετική με τα ταξίδια σε μια περιοδεία. Αλλά σε περίπτωση που ταξιδεύετε μόνος σας και θέλετε να το κανονίσετε, μπορείτε να το κάνετε προσωπικά ή διαδικτυακά (για παράδειγμα, μέσω της υπηρεσίας Cherehapa). Αν και, φυσικά, οι ανεξάρτητοι ταξιδιώτες έχουν περισσότερο χώρο για ελιγμούς - μπορείτε να πάρετε εισιτήρια μετ 'επιστροφής, να κάνετε απλήρωτες κρατήσεις ξενοδοχείων κ.λπ., οπότε έχουν πολύ λιγότερη πραγματική ταξιδιωτική ασφάλιση..

Ωστόσο, οι καταστάσεις όλων είναι διαφορετικές, επομένως, αφού διαβάσετε το ακόλουθο κείμενο με ανάλυση όλων των κύριων ζητημάτων, μπορείτε να αποφασίσετε μόνοι σας εάν απαιτείται στη συγκεκριμένη περίπτωσή σας και σε ποιο βαθμό (ορισμένοι πάροχοι ασφάλισης εκδίδουν βίζα με ξεχωριστή ρήτρα).

Το περιεχόμενο του άρθρου

Ταξιδιωτική ασφάλιση

Φροντίστε να κοιτάξετε η κύρια ανάρτησή μου για την ασφάλιση, συντάχθηκε μετά από ανάλυση ενός τεράστιου αριθμού κριτικών και της προσωπικής μου εμπειρίας (καθώς και λίγων εμπιστευτικών). Προσπαθώ να ενημερώσω άμεσα, ώστε να μπορείτε πάντα να επιλέξετε περισσότερη ασφάλεια εργασίας.

Ποιος το χρειάζεται και γιατί

Τι είναι η ταξιδιωτική ασφάλιση και σε ποιες περιπτώσεις είναι απαραίτητο; Συνήθως το αγοράζουν με ταξίδι στο εξωτερικό σε ταξιδιωτικό γραφείο. Επιπλέον, χωρίς καν να το παρατηρήσετε, καθώς για ορισμένους ταξιδιωτικούς πράκτορες περιλαμβάνεται αμέσως στην τιμή της περιοδείας και για να το αρνηθείτε, πρέπει να γράψετε μια δήλωση. Ανεξάρτητοι ταξιδιώτες κάνουν τέτοια ασφάλιση πολύ σπάνια..

Κατά κανόνα, οι ταξιδιωτικοί πράκτορες που πωλούν άδειες και εκδρομές στο εξωτερικό μιλούν για την ανάγκη ταξιδιού στο εξωτερικό (αν και μπορεί επίσης να γίνει όταν ταξιδεύετε σε όλη τη Ρωσία). Οι μεγάλοι ταξιδιωτικοί πράκτορες, όπως το Biblio Globus, το Tez Tour ή το Pegasus Touristik, συνιστώνται στους πελάτες τους να κάνουν πάντα αυτήν την ταξιδιωτική ασφάλιση. Ωστόσο, οι ασφαλιστικές εταιρείες προσπαθούν να ελαχιστοποιήσουν το κόστος τους και να διαμορφώσουν τους όρους ασφάλισης έτσι ώστε οι περισσότεροι από τους κινδύνους να μην είναι δική τους ευθύνη. Δηλαδή, στην πραγματικότητα η ασφάλιση μπορεί να λειτουργήσει σε αρκετά σπάνιες περιπτώσεις. Ως εκ τούτου, ορισμένοι τουρίστες προτιμούν να εξοικονομήσουν χρήματα σε αυτό το σημείο, λαμβάνοντας υπόψη τους κινδύνους που είναι αμελητέοι. Ωστόσο, όταν αγοράζετε μια ακριβή περιοδεία, ή σχεδιάζετε ένα ακριβό ανεξάρτητο ταξίδι ή λαμβάνοντας υπόψη τις προσωπικές σας περιστάσεις, μπορείτε να αποφασίσετε να κάνετε αυτήν την ασφάλιση.

Ταξιδιωτική ασφάλιση - είναι απαραίτητο;

Η ταξιδιωτική ασφάλιση είναι πιο σχετική εάν πηγαίνετε σε χώρες όπου πρέπει να κάνετε αίτηση για θεώρηση εκ των προτέρων (κυρίως χώρες Σένγκεν). Πληρώνετε εκ των προτέρων για την περιοδεία ή αγοράζετε εισιτήρια μόνοι σας, κλείνετε τη διαμονή σας και ξαφνικά σας στερείται βίζας. Σε αυτήν την περίπτωση, μπορείτε να ασφαλίσετε.

Εάν πηγαίνετε σε μια χώρα όπου γίνεται θεώρηση κατά την άφιξη ή δεν την χρειάζεστε καθόλου για μια σύντομη διαμονή (για παράδειγμα, Ταϊλάνδη), μπορείτε επίσης να ασφαλίσετε τον εαυτό σας να μην φύγετε από το μέρος εάν το θέλετε πραγματικά, επειδή η μη έκδοση βίζας από την πρεσβεία δεν είναι ο μόνος λόγος για τον οποίο το ταξίδι μπορεί να αποτύχει . Περισσότερα σχετικά με αυτό παρακάτω.

Πόσο είναι η ασφάλιση, πού και πώς εκδίδεται

Προσωπικά, θα προτιμούσα να πάρω πιο ακριβή την ίδια την ασφάλιση του ταξιδιώτη, αλλά για παρόμοιες επιλογές (ασφάλιση κατά της μη αναχώρησης, από ατύχημα, από ακύρωση πτήσης, κ.λπ.) θα σκοράρει. Επιπλέον, ακόμα κι αν πήγαινα σε μια περιοδεία, θα αγόραζα ξεχωριστή ταξιδιωτική ασφάλιση, καθώς η ασφάλιση από τους ταξιδιωτικούς πράκτορες είναι συνήθως έτσι. Με μεγάλη λεπτομέρεια σχετικά με την ταξιδιωτική ασφάλιση και όλες τις αποχρώσεις που σχετίζονται με αυτές, είπα στο αυτήν την ανάρτηση.

Από τα έγγραφα για την έκδοση ασφαλιστηρίου συμβολαίου, απαιτείται μόνο διαβατήριο.

Το κόστος της ασφάλισης εξαρτάται από το συνολικό κόστος του ταξιδιού σας, συνήθως από 1-5% της τιμής της περιοδείας. Μέσω των ταξιδιωτικών πρακτορείων, όταν αγοράζετε μια περιοδεία, η ταξιδιωτική ασφάλιση θα είναι φθηνότερη από ότι όταν αγοράζετε ένα συμβόλαιο από μια ασφαλιστική εταιρεία μόνοι σας. Οι προϋποθέσεις ασφάλισης για όλες τις εταιρείες είναι διαφορετικές, μερικές απαιτούν απαραίτητα υπογεγραμμένη σύμβαση με ταξιδιωτικό γραφείο, άλλες όχι. Μια άλλη τυπική προϋπόθεση για την αγορά ασφάλισης - πρέπει να αγοραστεί τουλάχιστον λίγες ημέρες ή ακόμα και 2 εβδομάδες πριν από την έναρξη της περιοδείας, δηλαδή εκ των προτέρων.

Εάν ταξιδεύετε μόνοι σας, μπορείτε να εκτιμήσετε εκ των προτέρων το κόστος της ιατρικής ασφάλισης του ταξιδιώτη χρησιμοποιώντας αυτήν την ηλεκτρονική αριθμομηχανή, τόσο με την επιλογή ασφάλισης μη αναχώρησης όσο και χωρίς αυτήν, και να αποφασίσετε εάν θα προσθέσετε αυτήν την επιλογή ή όχι. Το κόστος ποικίλλει ανάλογα με το ποσό της ασφάλισης ακύρωσης ταξιδιού (500-5000 ye) και ο κίνδυνος απόρριψης βίζας επιλέγεται ως ξεχωριστό στοιχείο και αυξάνει επίσης το κόστος της πολιτικής. Αλλά πρέπει να καταλάβετε, δεδομένου ότι τέτοια ασφάλιση συνήθως προσφέρεται από ταξιδιωτικά γραφεία, μπορεί να αγοραστεί απευθείας από σπάνιες ασφαλιστικές εταιρείες. Αλλά ξέρω ότι η Ingosstrakh πωλεί άμεσα ξεχωριστή ταξιδιωτική ασφάλιση.

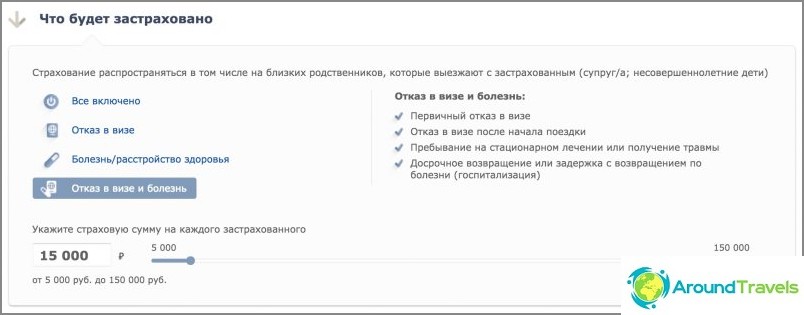

Σε ορισμένες ασφαλιστικές εταιρείες, μπορείτε να επιλέξετε τι πρέπει να ασφαλίσετε: από την άρνηση θεώρησης, την ασθένεια ή όλα μαζί. Το κόστος φυσικά θα διαφέρει επίσης, όσο περισσότεροι κίνδυνοι ασφαλίζετε, τόσο ακριβότερη είναι η ασφάλιση. Για παράδειγμα, από την άρνηση θεώρησης με ελάχιστο ποσό ασφάλισης, πληρώστε 500 ρούβλια και για όλους τους κινδύνους με μέγιστο ποσό ασφάλισης 10.000 ρούβλια.

Τι πρέπει να κάνετε για να λάβετε πληρωμή, λίστα εγγράφων

Το πρώτο πράγμα που πρέπει να κάνετε μετά από ένα ασφαλισμένο συμβάν είναι να ενημερώσετε σχετικά την ασφαλιστική εταιρεία. Συνήθως, αυτό πρέπει να γίνει εντός 48 ωρών βάσει της σύμβασης. Το επόμενο βήμα είναι να κάνετε αίτηση για την ασφαλιστική εταιρεία. Στην εφαρμογή, μπορείτε να υποδείξετε τον αριθμό του λογαριασμού σας από τον οποίο η ασφάλιση πρέπει να μεταφέρει χρήματα. Είναι επίσης απαραίτητο να συλλέξετε τα απαραίτητα έγγραφα που επιβεβαιώνουν την εμφάνιση του ασφαλισμένου συμβάντος.

Ο κατάλογος των εγγράφων για την ασφαλιστική εταιρεία (ανάλογα με την περίπτωση) μπορεί να περιλαμβάνει:

- Απόσπασμα από το ιατρικό ιστορικό.

- Πιστοποιητικό θανάτου;

- Πιστοποιητικό αστυνομίας που επιβεβαιώνει ζημιές σε περιουσία ·

- Κλήτευση;

- Η ημερήσια διάταξη του σχεδίου συμβουλίου ·

- Ένα αντίγραφο της σελίδας άρνησης θεώρησης ·

- Έγγραφα που επιβεβαιώνουν τα πραγματικά έξοδα (αποδείξεις, επιταγές κ.λπ.).

Τι καλύπτει και καλύπτει η ασφάλιση

Αυτό είναι ίσως ένα από τα κύρια ζητήματα. Διότι, αν κοιτάξετε, η ασφάλιση ταξιδιού δεν είναι τόσο εύκολη.

Το ασφαλισμένο ποσό καταβάλλεται μόνο με την εμφάνιση ενός ασφαλισμένου συμβάντος. Ο κατάλογος των ασφαλιστικών γεγονότων καθορίζεται στο συμβόλαιο. Επομένως, πρώτα απ 'όλα, διαβάστε προσεκτικά τη σύμβαση. Και θυμηθείτε ότι η ασφάλιση σε κάθε περίπτωση καλύπτει το κόστος των υπηρεσιών, τεκμηριωμένα αποδεικτικά μείον το κόστος του ασφαλιστηρίου συμβολαίου και εκπίπτει (εάν υπάρχει). Επιστρέφονται μόνο οι πραγματικές τεκμηριωμένες απώλειες. Εάν η κράτηση ή τα εισιτήρια του ξενοδοχείου ακυρωθούν δωρεάν, το κόστος ασφάλισης δεν θα επιστραφεί.

Σε ποιες περιπτώσεις συνήθως πληρώνονται

Λοιπόν, ποιες είναι οι πιο κοινές ασφαλιστικές περιπτώσεις στην ταξιδιωτική ασφάλιση στην πράξη;?

- Άρνηση θεώρησης (Σένγκεν ή άλλου) στον ασφαλισμένο ή σε έναν από τους συντρόφους του, εάν είναι στενοί συγγενείς (γονείς, παιδιά, σύζυγοι, αδέλφια). Μόνο μερικές ασφαλιστικές εταιρείες αντισταθμίζουν τη ζημιά εάν ο συνοδός του ασφαλισμένου που δεν του δόθηκε βίζα δεν είναι στενός συγγενής του, αλλά έκανε κράτηση του ίδιου αριθμού με τον ασφαλιζόμενο.

- Ασθένεια ή θάνατος του ασφαλιζόμενου ή στενού συγγενή. Σε περίπτωση ασθένειας, μόνο ένα νοσοκομείο θεωρείται ασφαλισμένο συμβάν, εάν αρρωστήσετε και ακόμη τραυματιστείτε, αλλά μην βρεθείτε στο νοσοκομείο - η ασφάλιση δεν πληρώνεται.

- Ζημιά στην περιουσία του ασφαλισμένου (λόγω πυρκαγιάς, πλημμύρας, κλοπής, κλοπής κ.λπ.). Αλλά συνήθως πρέπει να είναι μια μεγάλη ζημιά, η αξία του καθορίζεται στο συμβόλαιο. Δεν περιλαμβάνουν όλες οι ασφαλιστικές εταιρείες αυτό το στοιχείο στο συμβόλαιο..

- Κλήση (εάν κατά τη στιγμή της αγοράς της περιοδείας ο ασφαλισμένος δεν γνώριζε για αυτό), κλήση.

- Αργά θεώρηση.

- Πρόωρη επιστροφή τουριστών από το εξωτερικό σε περίπτωση ασθένειας (υπόκειται σε υποχρεωτική νοσηλεία) ή θανάτου του στενού συγγενή του. Δεν έχουν όλες οι ασφαλιστικές εταιρείες.

Ποια έξοδα ταξιδιού μπορούν να επιστραφούν με ασφάλιση σε περίπτωση αποδεδειγμένου ασφαλισμένου συμβάντος:

- Διαμονή σε ξενοδοχείο

- Γεύματα, συμπεριλαμβανομένων γευμάτων με καθυστερημένη αναχώρηση

- Ταξίδι με πτήση ή τρένο

- Άλλοι τρόποι μεταφοράς

- Διάφορες προπληρωμένες υπηρεσίες - εκδρομές, εισιτήρια κ.λπ..

Ωστόσο, λάβετε υπόψη ότι ακόμη και όταν συμβεί ένα ασφαλισμένο συμβάν και αφού επικοινωνήσετε με την ασφαλιστική εταιρεία με το απαραίτητο πακέτο δικαιολογητικών, η ασφαλιστική εταιρεία μπορεί μερικές φορές ακόμα να αρνηθεί να πληρώσει.

Σε ποιες περιπτώσεις συνήθως δεν πληρώνετε

- Καμία αποζημίωση για μη χρηματική ζημία.

- Εάν ο ταξιδιώτης του ασφαλισμένου δεν μπορεί να ταξιδέψει, τότε συνήθως η αποζημίωση καταβάλλεται μόνο υπό την προϋπόθεση ότι είναι ο στενός συγγενής του. Το κόστος επιστροφής αργά ή γρήγορα από την περίοδο ταξιδιού δεν καλύπτεται από όλες τις ασφαλιστικές εταιρείες..

- Σε ορισμένες περιπτώσεις, οι ταξιδιωτικοί πράκτορες μπορούν, σε περίπτωση ακύρωσης της εκδρομής, να επιβάλουν πρόστιμα που προβλέπονται από τη σύμβαση για την παροχή τουριστικών υπηρεσιών. Τέτοια έξοδα θα καλυφθούν από την ταξιδιωτική ασφάλιση, εάν αυτό αναφέρεται ρητά στη σύμβαση ή στους κανόνες ασφάλισης. Ταυτόχρονα, οι εφάπαξ πληρωμές και τα τέλη που καταβάλλει ο τουρίστας δεν επιστρέφονται εάν δεν περιλαμβάνονται στο πακέτο τουριστικών υπηρεσιών. Για παράδειγμα, το τέλος αίτησης θεώρησης.

- Σε περίπτωση ασθένειας, στις περισσότερες περιπτώσεις υπολογίζονται μόνο νοσηλεία και νοσηλεία. Απλώς ένα νοσοκομείο, συμπεριλαμβανομένων λόγω κάταγματος, για παράδειγμα, στα πόδια, εάν δεν βρίσκεστε στο νοσοκομείο - όχι ένα ασφαλισμένο συμβάν. Μια άλλη απόχρωση - εάν έχετε χρόνια ασθένεια και το γνωρίζατε εκ των προτέρων, ακόμη και σε περίπτωση νοσηλείας - αυτό δεν θα θεωρηθεί ασφαλισμένο συμβάν.

- Οι φυσικές καταστροφές (τσουνάμι, καταιγίδες, ηφαιστειακές εκρήξεις κ.λπ.), τυχόν αναταραχές και εξεγέρσεις στη χώρα προορισμού συνήθως δεν λαμβάνονται υπόψη ως ασφαλισμένο συμβάν.

- Σε περίπτωση οποιουδήποτε προβλήματος τεκμηρίωσης: παρέχονται έγγραφα με ψευδείς πληροφορίες ή ελλιπείς πληροφορίες ή θα αποκαλυφθεί ότι ο τουρίστας αύξησε σκόπιμα το ποσό της απώλειας ή ότι η προσφυγή στην ασφάλιση ήταν πολύ αργά (οι όροι θεραπείας καθορίζονται από το συμβόλαιο).

- Τουρίστες τραυματίστηκαν από το αλκοόλ, τοξικά ή τοξικομανία.

- Καθυστέρηση, καθυστέρηση ή ακύρωση αναχώρησης λόγω σφάλματος του μεταφορέα.

- Σε περίπτωση άρνησης Σένγκεν ή άλλης θεώρησης, εάν ο ασφαλισμένος έχει ήδη απορρίψει. Επίσης, ορισμένες ασφαλιστικές εταιρείες δεν επιστρέφουν έξοδα απόρριψης βίζας εάν τα έγγραφα για την πρεσβεία εκτελέστηκαν ή συμπληρώθηκαν λανθασμένα. Δεν έχει σημασία αν ο τουρίστας συμπλήρωσε ανεξάρτητα έγγραφα ή με τη βοήθεια ταξιδιωτικού γραφείου.

- Συνειδητή σωματική βλάβη ή αυτοκτονία.

- Εγκυμοσύνη.

ΥΣΤΕΡΟΓΡΑΦΟ. Σε γενικές γραμμές, αποφασίστε μόνοι σας εάν χρειάζεστε μια τέτοια ασφάλιση ή μια επιλογή ή όχι..