Σήμερα θέλω να μοιραστώ την αρχή μου για τη διατήρηση του οικογενειακού προϋπολογισμού στο σύνολό της, επειδή δεν έχει σημασία ποιος προϋπολογισμός έχετε, οικογένεια ή ταξίδι, η ίδια η αρχή είναι σημαντική, η οποία μπορεί να φέρει πιο κοντά ή να καθυστερήσει την πιθανότητα των ταξιδιών σας, την αποταμίευση, την οικονομική ελευθερία.

Συχνά βρίσκω ότι οι άνθρωποι δεν γνωρίζουν πού ξοδεύουν τα χρήματά τους, δεν ξέρουν πόσα ξοδεύουν για φαγητό, για συγκεντρώσεις σε καφετέρια με φίλους, για ρούχα, για απρόβλεπτα έξοδα και ούτω καθεξής. Ταυτόχρονα, δανείζονται χρήματα, παραπονούνται ότι δεν υπάρχουν αρκετά χρήματα, και έτσι θέλετε να πάτε κάπου, ή να αγοράσετε φορητό υπολογιστή / ποδήλατο ... Το ερώτημα προκύπτει αμέσως, θέλετε πραγματικά; Ή, τι θέλετε περισσότερο, ξοδεύετε χρήματα για μπύρα τα σαββατοκύριακα ή πηγαίνετε στη θάλασσα; Φυσικά, στη θάλασσα, αλλά περνάω τόσο λίγα για ψυχαγωγία, θα υπάρχει απάντηση. Στην πραγματικότητα, ένα άτομο δεν γνωρίζει ότι ορισμένα από τα έξοδα του συνολικά για αρκετούς μήνες ή ένα χρόνο περιλαμβάνουν ένα ταξίδι στη θάλασσα.

Το περιεχόμενο του άρθρου

- 1 Γιατί να διατηρήσετε έναν προϋπολογισμό

- 2 Πώς να διατηρήσετε έναν οικογενειακό προϋπολογισμό

- 3 Προγράμματα οικογενειακού προϋπολογισμού

Γιατί να διατηρήσετε έναν προϋπολογισμό

Σε καμία περίπτωση δεν σας προτρέπω να εξοικονομήσετε ό, τι είναι σημαντικό για εσάς. Αλλά είναι καλύτερο να γνωρίζετε και να καταλαβαίνετε πόσα πραγματικά χρειάζονται χρήματα από εσάς, ώστε να μπορείτε να κάνετε μια σωστή επιλογή. Δεν είναι λιγότερο σημαντική η γνώση των πραγματικών επιθυμιών, των πραγματικών ονείρων. Έγραψα για αυτό σε ένα άρθρο Πώς να αλλάξετε τη ζωή προς το καλύτερο ή τι σας εμποδίζει να ταξιδέψετε.

Έχετε ένα μοχλό πίεσης στα μέλη της οικογένειάς σας 🙂 Για παράδειγμα, μια γυναίκα έρχεται στον σύζυγό της και λέει, δεν αγοράζουμε τίποτα για μένα, δεν με χαλάω και αγοράσατε ένα MacBook για 50 χιλιάδες, ay-ay. Σιωπηλά, ο σύζυγος ανοίγει τον προϋπολογισμό, κάνει ένα δείγμα για το έτος και δείχνει ότι εκτός από το MacBook, αγόρασε μόνο δύο μπλουζάκια για το έτος, ενώ η σύζυγός του σκόραρε 100 χιλιάδες ρούχα για ολόκληρο το έτος, απλώς αγόρασε τα πάντα λίγο κάθε φορά, και σταδιακά Περιοδικά.

πλεονεκτήματα

Σε γενικές γραμμές, ένας προϋπολογισμός είναι εξαιρετικό πράγμα για να καταλάβετε πώς πηγαίνουν οι δαπάνες σας. Στην πραγματικότητα, πολλοί άνθρωποι πιστεύουν ότι θα νομίζετε ότι είναι μόνο 1000 ρούβλια πιο ακριβά, αλλά στην πραγματικότητα αυτά τα χιλιάδες ρούβλια για όλο το χρόνο (και για κάποιον για ένα μήνα) τρέχουν τόσο πολύ ώστε να μπορείτε να αγοράσετε ένα αυτοκίνητο! Παιχνίδι 🙂 Στην πραγματικότητα, δεν αστειεύομαι, η εξοικονόμηση του οικογενειακού προϋπολογισμού εξελίσσεται μόνο έτσι - από τα μικρά πράγματα, αυτό είναι το κύριο χαρακτηριστικό. Αποθηκεύθηκαν 1000 ρούβλια = κέρδισαν 1000 ρούβλια. Πρόσφατα σκέφτηκα ότι ο φίλος μου που καπνίζει ξοδεύει το κόστος ενός καλού φορητού υπολογιστή στα τσιγάρα ετησίως. Δηλαδή, αν δεν είχε καπνίσει, θα μπορούσε να αλλάξει τον φορητό υπολογιστή μία φορά το χρόνο.

Μόνο σας παρακαλώ να μην συγχέετε την εξοικονόμηση με επαιτεία. Η προσπάθεια αύξησης των κερδών σας είναι απαραίτητη και απαραίτητη επιθυμία, και σε καμία περίπτωση αντίθετη με την οικονομία. Όπως και στην επιχείρηση, υπάρχει πάντα ένας λογιστής που βελτιστοποιεί το κόστος. Και αν πηγαίνετε προς δύο κατευθύνσεις ταυτόχρονα, κερδίζοντας και φιλτράροντας συνειδητά τα περιττά έξοδα, μπορείτε να επιτύχετε τον στόχο σας πολύ πιο γρήγορα.

Δεν καταλαβαίνω ειλικρινά την κατάσταση όταν τα αιτήματα αυξάνονται γρηγορότερα από τα έσοδα. Ποιο είναι το νόημα της δαπάνης και του δανεισμού χρημάτων; Δεν είναι καλύτερο να αναβάλλετε ή να επενδύσετε για να αποκτήσετε οικονομική ανεξαρτησία και ελευθερία; Διαφορετικά, μπορείτε να κερδίσετε εκατομμύρια, αλλά ακόμα «ικετεύω».

Έτσι, τα πλεονεκτήματα στα σημεία.

- Ελεγχος. Πάντα ξέρετε ξεκάθαρα τι ξοδεύετε χρήματα. Δεν υπάρχουν ερωτήσεις, αλλά πού πήγε ο μισός μισθός και ποιος το πέρασε.

- Συνειδητή επιλογή. Μετά από μερικούς μήνες διαχείρισης προϋπολογισμού, γνωρίζετε πραγματικά πόσο κάθε στοιχείο δαπανών είναι και ίσως να θέλετε να το προσαρμόσετε (μείωση / αύξηση). Αυτό εξαλείφει τα περιττά απορρίμματα..

- Χωρίς χρέη. Ελαχιστοποιείτε το χρέος / τα δάνεια, επειδή μπορείτε να υπολογίσετε τα πάντα εκ των προτέρων και να το αποφύγετε.

- Ευκολότερο να προγραμματίσετε τις αγορές σας. Εάν θέλετε να αγοράσετε κάτι μεγάλο ή να πάτε κάπου, με προϋπολογισμό είναι πολύ πιο εύκολο να προγραμματίσετε. Θα μπορείτε να μάθετε σε ποιον μήνα θα έχετε ένα επαρκές ποσό, το οποίο είναι πολύ βολικό ή πώς πρέπει να αλλάξετε τη δομή των δαπανών ώστε να εμφανιστεί αυτό το ποσό.

- Χρήσιμο για μεγάλα ταξίδια. Μπορείτε πάντα να προγραμματίσετε για πόσους μήνες έχετε αρκετά χρήματα..

- Βολικό για απόλυση. Μπορείτε να μάθετε πόσος χρόνος υπάρχει και να υπολογίσετε πότε είναι ώρα να αρχίσετε να ψάχνετε για δουλειά.

- Πειθαρχίες. Και όσον αφορά τις δαπάνες και γενικά τη ζωή.

Έχω προϋπολογισμό από το 2008. Το δοκίμασα μια φορά και μου άρεσε. Χάρη στον προϋπολογισμό, ήταν ήδη δυνατό να προγραμματιστούν περισσότερα από ένα ταξίδια ή καλύτερα να κατανοήσουμε τη δυνατότητα εφαρμογής του σε έναν συγκεκριμένο μήνα υπό συγκεκριμένες συνθήκες. Με βοήθησε επίσης πολύ μετά την απόλυση μου το 2010..

Στη συνέχεια υπολόγισα αμέσως πόσους μήνες ελεύθερης ζωής μπορώ να βρω, σε ποιες χώρες θα πάω και τι πράγματα να αγοράσω. Κατά συνέπεια, ήξερα σε ποιον μήνα θα έπρεπε να εμφανίζονται τα κέρδη ή πότε έπρεπε να πάω στη δουλειά (σε περίπτωση αποτυχίας).

Σε γενικές γραμμές, μου αρέσει το αίσθημα ασφάλειας / προστασίας, πάνω από όλα, όταν μπορείτε να σχεδιάσετε τα πάντα εκ των προτέρων (για 3-6-12 μήνες) και να είστε ήρεμοι.

Μειονεκτήματα

Αυτά (για μένα) είναι πολύ μικρότερα.

- Η επισήμανση των εξόδων και ο προγραμματισμός του οικογενειακού σας προϋπολογισμού απαιτεί χρόνο Με τη σωστή προσέγγιση, αρκετά, αλλά χρειάζεται. Αλλά μερικές φορές είναι ακόμη ωραίο να κάνετε και να σχεδιάσετε ένα σχέδιο για τους επόμενους έξι μήνες και να κάνετε χρήσιμες αγορές και πολυαναμενόμενα ταξίδια εκεί.

- Υπάρχει η ευκαιρία να επιμείνουμε στην εξοικονόμηση και να ξεπεράσουμε κάποια αποδεκτά όρια. Ή αλλιώς, γίνετε φτωχοί, αρχίζοντας να σώζετε τα πάντα γενικά. Πρέπει να γίνει κατανοητό ότι το καθένα έχει τα δικά του σύνορα, ότι για το ένα είναι εξοικονόμηση, και για το άλλο είναι σπατάλη.

- Προσθήκη στην προηγούμενη παράγραφο. Υπάρχει η ευκαιρία να κολλήσετε στην τρέχουσα γραμμή εισοδήματος και να επικεντρωθείτε μόνο στις αποταμιεύσεις. Ή αλλιώς, «δεν επιτρέπουν» έχουν περισσότερα χρήματα, μπορεί να επιτευχθεί ένα ψυχολογικό εμπόδιο.

Πώς να διατηρήσετε έναν οικογενειακό προϋπολογισμό

Όπως έγραψα παραπάνω, οι βασικές αρχές (καλά ή τα πλεονεκτήματα) είναι ο έλεγχος των δαπανών, η συνειδητή επιλογή και η εξάλειψη των περιττών δαπανών. Και ο προϋπολογισμός βασίζεται σε αυτό: σκοπεύετε να ξοδέψετε την επιθυμητή χρονική περίοδο και στη συνέχεια να τηρήσετε. Επίσης κατά τη διαδικασία, αυτά τα έξοδα πρέπει να σημειωθούν προκειμένου να συσχετιστούν οι πραγματικές δαπάνες με τις προγραμματισμένες.

Πόσο αυστηρά όλα αυτά γίνονται, ο καθένας αποφασίζει για τον εαυτό του. Αρχικά οδήγησα τα πάντα πολύ αυστηρά για να καταλάβω πού και τι έφυγε, και στη συνέχεια ξεκουράστηκα, άρχισα να συγκεντρώνω και να κάνω τα πάντα περίπου. Το αποτέλεσμα είναι ένας κυμαινόμενος προϋπολογισμός, στον οποίο το κυριότερο είναι η απουσία περιττών δαπανών, η αντιστοιχία δαπανών προς εισόδημα (ανάγκες σε ευκαιρίες) και όχι αυστηρή συμμόρφωση και εξοικονόμηση χρημάτων για λόγους εξοικονόμησης.

- Υπάρχουν στοιχεία εισοδήματος και στοιχεία εξόδων. Ο αριθμός των άρθρων εκεί και μπορεί να είναι απολύτως οποιοσδήποτε, το κύριο πράγμα είναι ότι είναι βολικό για εσάς. Ξεκίνησα με μεγάλη λεπτομέρεια και μετά απλοποίησα τα πάντα και συνδύαζα πολλά άρθρα. Αν δεν ξέρετε από πού να ξεκινήσετε, τότε ξεκινήστε με οποιαδήποτε άρθρα, συνήθως σε μερικούς μήνες διαχείρισης προϋπολογισμού καθίσταται λίγο πολύ σαφές. Παρόλο που ορισμένες φορές διορθώνομαι.

- Κατά τη γνώμη μου, τα άρθρα του εισοδήματος και των εξόδων θα πρέπει να γράφονται τα οποία θα αναλύσετε αργότερα ή με τα οποία πρέπει να παρακολουθείτε τη δυναμική. Εάν αυτό δεν είναι σημαντικό για εσάς, τότε σε γενικές γραμμές μπορείτε να πραγματοποιήσετε ένα στοιχείο δαπανών και ένα στοιχείο εισοδήματος. Σε γενικές γραμμές, ολόκληρος ο προϋπολογισμός μπορεί να μειωθεί σε ένα χαρτοφυλάκιο, δηλαδή, να το βάλετε στην αρχή του μήνα το ποσό που πρόκειται να ξοδέψετε και στη συνέχεια κάτι θα παραμείνει για να δείτε ή όχι.

- Καταγράφω τα έξοδα κάθε μέρα, είναι πιο βολικό και διαρκεί μόνο μερικά λεπτά. Αλλά βασικά για μένα όλα γίνονται από την εφαρμογή στο τηλέφωνο, αναγνωρίζει sms και τα γράφει στη βάση δεδομένων. Και όταν πρέπει να σχεδιάσετε κάτι σοβαρό, για παράδειγμα, έναν χειμώνα στην Ταϊλάνδη, τότε μπορείτε να καθίσετε για μισή ώρα.

- Ένας σύζυγος και μια σύζυγος μπορούν να διαχειριστούν έναν προϋπολογισμό, τόσο μαζί, όσο και κάποιον μόνο. Πώς να συμφωνήσετε, γενικά. Ή μάλλον, ποιος θα του αρέσει περισσότερο. Είναι αλήθεια, όταν οδηγούν μαζί (τόσο δαπάνες όσο και προγραμματισμός), θα είναι ευκολότερο να συζητήσουμε κάτι παρά εάν κάποιος αποστασιοποιείται από αυτό.

- Αξίζει να διατηρήσετε έναν κοινό ή ξεχωριστό προϋπολογισμό, δεν θα πω. Υπάρχουν διαφορετικές απόψεις σχετικά με αυτό. Αποδέχομαι προσωπικά και τις δύο επιλογές. Όταν και τα δύο είναι αυτάρκη και κερδίζουν χρήματα, τότε, πρώτα, ο καθένας είναι πιο ήρεμος και σίγουρος στο μέλλον και, δεύτερον, θα είναι ευχαριστημένος μόνο με ξεχωριστό προϋπολογισμό.

- Μπορείτε να διατηρήσετε έναν προϋπολογισμό χωρίς να προγραμματίσετε καθόλου. Δηλαδή, απλώς σημειώστε τα έσοδα / έξοδα και ελέγξτε αν όλα είναι εντάξει (έλεγχος). Σε ορισμένες εφαρμογές και υπηρεσίες διαδικτυακού προγραμματισμού και όχι.

- Η ουσία του ελέγχου των δαπανών είναι ότι έχετε ένα θετικό υπόλοιπο (αποθεματικό), δηλαδή μια θετική διαφορά μεταξύ εσόδων και εξόδων. Ας μην κάθε μήνα, αλλά σε ένα τέταρτο ή ένα χρόνο. Λοιπόν, έτσι ώστε η τάση να είναι ορατή, ζείτε σε μείον ή συν. Αυτό το αποθεματικό μπορεί να συσσωρευτεί ή να δαπανηθεί για κάτι χρήσιμο..

- Συνήθως, σε όλα τα έξυπνα βιβλία, συνιστάται να εξοικονομήσετε 5-10% του εισοδήματος σε ένα οικονομικό απόθεμα ή να επενδύσετε, ανεξάρτητα από τους στόχους. Το 5-10% είναι, πράγματι, το ποσό που ουσιαστικά δεν είναι εμφανές με οποιοδήποτε εισόδημα. Δεν έχω τέτοια αυστηρότητα. Μερικές φορές μπαίνω στο buffer (φεύγω στο μείον), μερικές φορές αφήνω στην άκρη το 50%.

Προγράμματα οικογενειακού προϋπολογισμού

Πώς να επιλέξετε ένα πρόγραμμα

Μπορείτε να δημιουργήσετε οποιονδήποτε πίνακα του οικογενειακού προϋπολογισμού που είναι βολικός για εσάς στο Excel ή να χρησιμοποιήσετε έτοιμες υπηρεσίες / εφαρμογές για διαχείριση προϋπολογισμού, καθώς τώρα είναι χύμα (Drebedengi, Zen-mani, Monefy κ.λπ.).

Ορισμένες υπηρεσίες έχουν τη δική τους υπηρεσία ιστότοπου και εφαρμογή για κινητά, μέρος μόνο μιας εφαρμογής, μέρος μόνο ενός ιστότοπου. Κατά τη γνώμη μου, η επιλογή όταν είναι δυνατή η χρήση τόσο της εφαρμογής στο τηλέφωνο όσο και της διαδικτυακής έκδοσης στον ιστότοπο από φορητό υπολογιστή είναι πιο βολική. Αυτός ήταν ένας από τους λόγους για τους οποίους διάλεξα το Drebedengi ταυτόχρονα και τους καθόμουν για πολλά χρόνια.

Δοκιμάστε το Crashing>

Είναι επίσης δυνατό και αρκετά παλιομοδίτικο - να γράψετε σε ένα κομμάτι χαρτί. Ωστόσο, υπάρχει ο κίνδυνος να χαθεί αυτό το κομμάτι χαρτί σε ένα σημείο και είναι πολύ πιο εύκολο να διορθώσετε κάτι στον ηλεκτρονικό προϋπολογισμό.

Πώς επέλεξα ένα πρόγραμμα για τη διατήρηση οικογενειακού προϋπολογισμού; Πήγα στο Google Play, κατέβασα 5 κομμάτια εφαρμογών Android που μου άρεσαν από τα στιγμιότυπα οθόνης και τις περιγραφές και άρχισα να τα δοκιμάζω. Περίπου 10 λεπτά για κάθε εφαρμογή. Ως αποτέλεσμα, υπήρχαν δύο που ήταν λίγο πολύ σαφείς για μένα, ή με άλλα λόγια, όπου ήμουν ικανοποιημένος με τη λογική της διαχείρισης του προϋπολογισμού. Είναι σημαντικό η αρχή αναφοράς μου στο κεφάλι μου να συμπίπτει με την πρόθεση του συντάκτη της αίτησης. Διαφορετικά, πρέπει να το ερευνήσετε για πολύ καιρό, αλλά πώς μπορείτε να κάνετε κάτι εδώ. Όχι, όλα πρέπει να είναι διαισθητικά. Στη συνέχεια, προσπάθησα να σηματοδοτήσω να περάσω μερικές μέρες για να καταλάβω αν είναι βολικό για μένα ή όχι.

Πώς να διατηρήσετε έναν προϋπολογισμό στο Excel

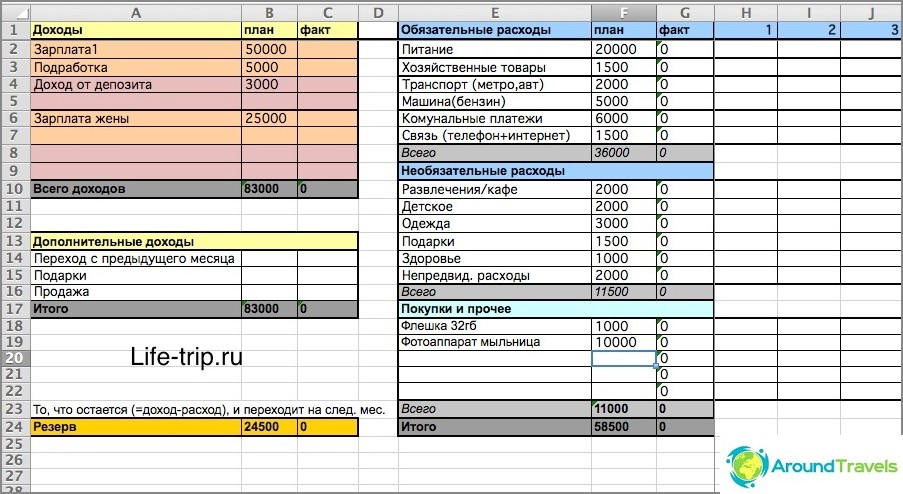

Από το 2008 έως το 2013, κράτησα τον προϋπολογισμό στο Excel. Μπορείτε να κατεβάσετε ένα αρχείο excel που αντιπροσωπεύει ένα απλοποιημένο πρότυπο του προϋπολογισμού μου. Ή εδώ είναι η τελευταία έκδοση του προϋπολογισμού μου (ένα πιο περίπλοκο αρχείο), λαμβάνοντας υπόψη διαφορετικά κανάλια εισοδήματος / εξόδων (κάρτες, ηλεκτρονικό χρήμα).

Ένα φύλλο στο Excel είναι ένας μήνας. Ο προϋπολογισμός είναι μηνιαίος και προγραμματισμένος για 2-3 μήνες νωρίτερα, όχι λιγότερο. Για να προγραμματίσετε έξι μήνες μπροστά, πρέπει να δημιουργήσετε άλλα 6 φύλλα με το όνομα «μήνας χρόνος» (για να λειτουργήσει ο τύπος) και ούτω καθεξής.

Υπάρχουν δύο στήλες κάθε μήνα - προγραμματισμένες δαπάνες και πραγματικές. Η πρώτη στήλη είναι για προγραμματισμό, η δεύτερη για τρέχουσες δαπάνες.

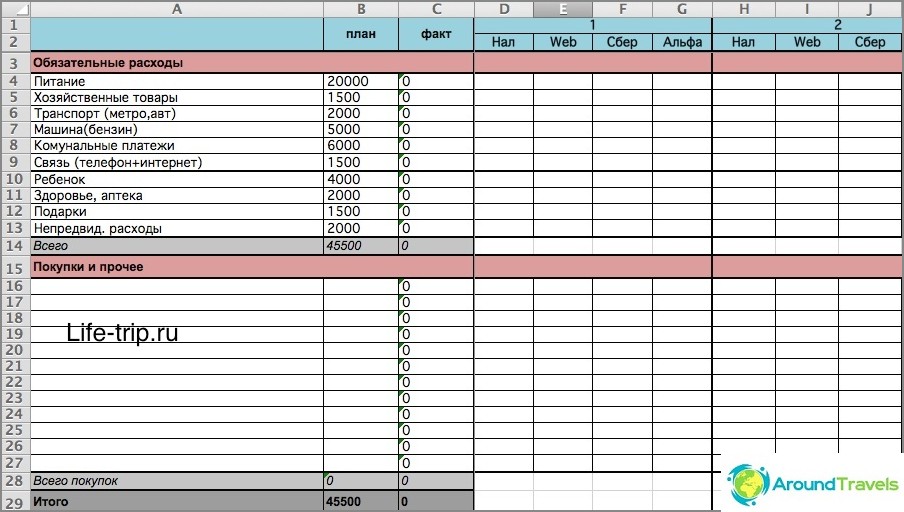

Πώς να διατηρήσετε έναν προϋπολογισμό στο Excel

Στο αρχείο μου (ειδικά στο δεύτερο) υπάρχουν τύποι, εάν δεν είστε φίλοι μαζί τους, είναι καλύτερα να προσπαθήσετε να κάνετε κάτι δικό σας ή να χρησιμοποιήσετε έτοιμες υπηρεσίες. Διαφορετικά, πρέπει να καταλάβετε. Με λίγα λόγια, στο δεύτερο αρχείο, μπορείτε να επισημάνετε το κόστος ανά ημέρα, ανάλογα με τον τρόπο που τα ξοδέψατε: μετρητά, ηλεκτρονικό χρήμα, κάρτες. Και τότε το υπόλοιπο θεωρείται τότε το ίδιο για όλα αυτά τα μέρη αποθήκευσης.

Η δεύτερη έκδοση είναι πιο περίπλοκη

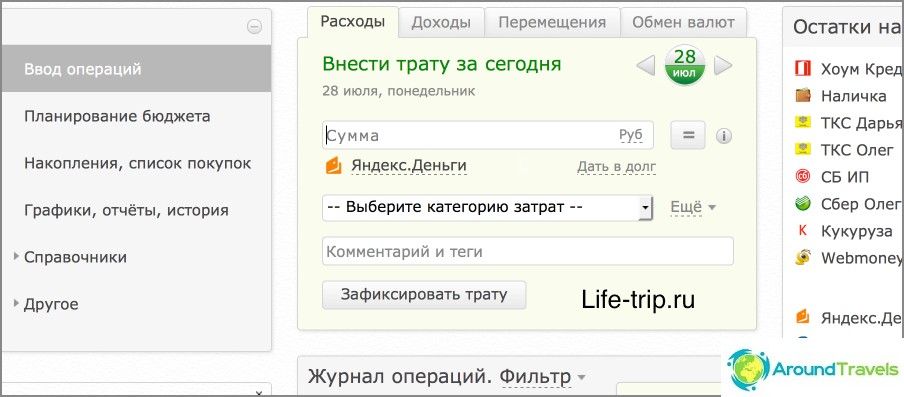

Υπηρεσία Drebendengi

Από το 2013, μετέφερα τον προϋπολογισμό στον ιστότοπο Drebedengi και είμαι πολύ ευχαριστημένος. Τώρα σημειώνω όλα τα έξοδα από το τηλέφωνο, και σχεδιάζω στο φορητό υπολογιστή online.

Πολλές λειτουργίες είναι αυτοματοποιημένες, για παράδειγμα, όλες οι δαπάνες σε μια τραπεζική κάρτα πηγαίνουν στον προϋπολογισμό. Έτσι, εάν πρακτικά δεν χρησιμοποιείτε μετρητά (και προσπαθώ να το ελαχιστοποιήσω), τότε σχεδόν τίποτα δεν πρέπει να σημειωθεί. Διαβάστε μια ξεχωριστή ανάρτηση σχετικά με τη χρήση σκουπιδιών και την εφαρμογή τηλεφώνου τους, επειδή είναι πολύ μεγάλο για να μιλήσουν εδώ.

Έτσι, ένας ανεπιτήδευτος πίνακας στο Excel είναι καλό μόνο για αρχή, για να το δοκιμάσετε. Και αφού αποφασίσετε ότι πρέπει να υπάρχει προϋπολογισμός, μπορείτε να μεταβείτε σε υπηρεσίες, συμπεριλαμβανομένων των πληρωμένων.

Προϋπολογισμός στον ιστότοπο Drebedenga

ΥΣΤΕΡΟΓΡΑΦΟ. Έχετε οικογενειακό ή προσωπικό προϋπολογισμό;?